Grupa ta pod względem korzystania z pożyczek krótkoterminowych oferowanych przez Szybką Gotówkę jest sporo większa niż emeryci, studenci czy osoby na zasiłku. Dlaczego przedsiębiorcy sięgają po dodatkowe wsparcie finansowe i czy świadczy to o tym, że biznes się nie kręci?

Prowadzenie własnej działalności gospodarczej kojarzy nam się z niezależnością finansową, możliwością rozwoju i w końcu z prawdziwą wolnością. Zostajemy przecież swoimi szefami i to my decydujemy o wszystkim. Wielu etatowców marzy o tym, aby zacząć pracować u siebie. Za główne zalety pracy na własny rachunek uważa się:

• możliwość samodzielnego kształtowania swojej ścieżki zawodowej

• elastyczny czas pracy

• satysfakcja z prowadzenia własnej działalności

• większe zarobki.

Według danych przedstawionych w Indeksie Przedsiębiorczości, co czwarta osoba na etacie deklaruje przejście na własną działalność gospodarczą. Jak to marzenie wygląda w praktyce?

Wielki boom w zakładaniu małych firm

Każdego dnia w Polsce otwieranych jest około 1 tysiąca firm. W samym styczniu 2019 r. działalność rozpoczęło ponad 35 000 podmiotów. Konfrontacja marzeń o niezależności i wielkich zarobkach z rzeczywistością polskiego biznesu bywa różna. Według raportu PARP o stanie sektora MP 2018 – w latach 2016/2017 prawie 30 procent z nowo powstałych mikrofirm nie przetrwało roku. Dlaczego tak się dzieje, że małe działalności gospodarcze, które generują ponad 30% PKB, mają problemy z utrzymaniem się na rynku. I czy faktycznie samozatrudnienie pozwala na wysokie zarobki?

Własna działalność a etat i inne formy zatrudnienia – porównanie zarobków

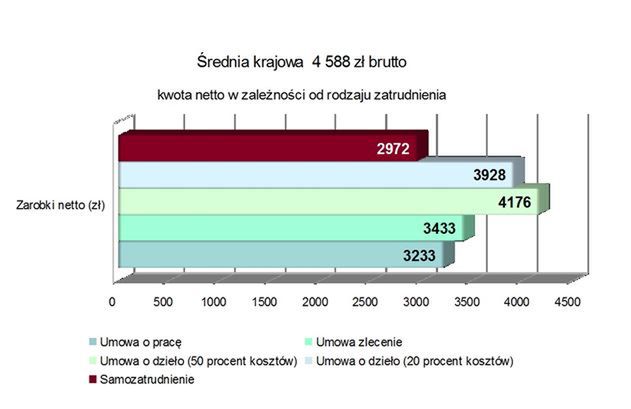

Wysokość zarobków etatowych zależy z reguły od woli pracodawcy oraz rynkowych uwarunkowań pod względem wynagrodzeń w danej branży czy na konkretnym stanowisku. Prowadzenie własnej firmy daje szansę na większą elastyczność w tym zakresie i przynajmniej teoretycznie nieograniczone możliwości zarobkowe. Kiedy sami jesteśmy szefem i pracownikiem, musimy jednak liczyć się z tym, że przy takiej samej kwocie brutto, jaką uzyskalibyśmy z tytułu zatrudnienia u kogoś innego, zarobiona przez nas kwota netto będzie niższa. W przypadku pracy na etacie koszty dla pracownika są niższe, ponieważ dzieli je razem z pracodawcą.

Powyższy wykres pokazuje, ile z kwoty średniej krajowej brutto otrzymamy na rękę w zależności od formy zatrudnienia. Samozatrudnienie przy wysokim ZUS-ie okazuje się najmniej opłacalną formą pracy. Kwota netto jest w tym przypadku najniższa dla osób prowadzących własną działalność gospodarczą.

Duże koszty i problemy z utrzymaniem płynności finansowej

Podstawowym problemem małych firm, który w efekcie doprowadza do ich upadku, są stosunkowo spore koszty prowadzenia działalności, które nie zawsze można pokryć z bieżących dochodów. Co istotne, koszty te trzeba ponieść, niezależnie od tego ile zarobiliśmy w ciągu miesiąca. Musimy tym samym opłacić koszty stałe, czyli ZUS, a także pozostałe opłaty związane z prowadzeniem działalności, takie jak czynsz za lokal, media, leasingi, koncesję, amortyzację czy zakup narzędzi do pracy lub zakup towaru w przypadku działalności handlowych itd.

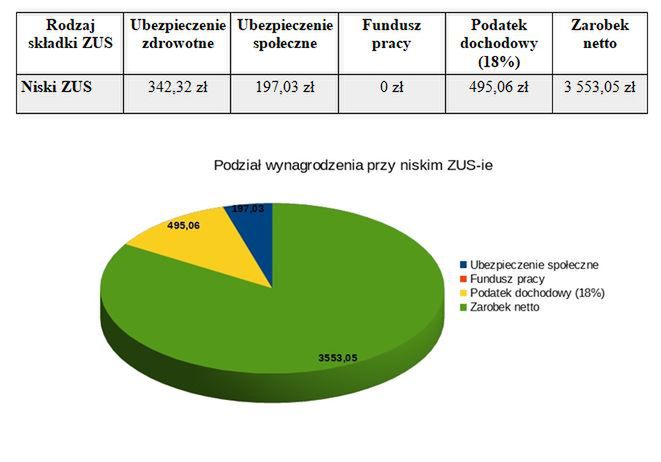

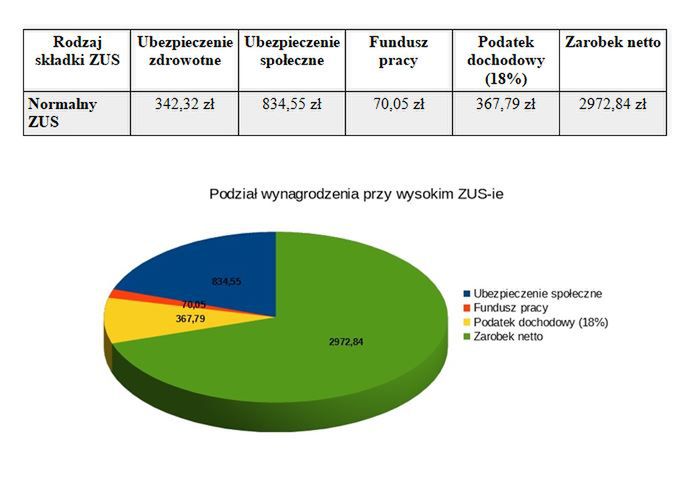

Koszty prowadzenia działalności przy wysokim ZUS-ie (dla średniej krajowej 4 588 zł brutto)

Przy niskim ZUS-ie zarobki netto na samozatrudnieniu wyniosą 3 553,05 zł. Przy normalnym ZUS-ie będzie to kwota 2972,84 zł netto.

Przy tak wysokich kosztach stałych, niezależnych od uzyskanych dochodów, najtrudniej przetrwać mają te przedsiębiorstwa, które bazują na sezonowości oferowanych siebie usług czy produktów. Poza sezonem borykają się one z dużymi trudnościami w utrzymaniu płynności finansowej. Z tego powodu muszą sięgać po pożyczki czy kredyty, czego najmniejsi polscy przedsiębiorcy nie lubią. Z rozwiązania tego korzysta bowiem tylko około 17,5 procent mikrofirm.

Ulga w ZUS-ie dla nowych firm i niski ZUS do 5 000 zł przychodu

Ułatwieniem prowadzenia działalności gospodarczej miały być preferencyjne programy rządowe, takie jak ulga na start – gdzie nowo założone firmy przez 6 miesięcy nie muszą płacić składek na Ubezpieczenie społeczne. Ulga ta nie obejmuje jednak Ubezpieczenia zdrowotnego, które i tak trzeba płacić, dlatego nie jest to aż tak duże ułatwienie dla młodych przedsiębiorców. Dodatkowo, aby skorzystać z ulgi, należy spełnić kilka warunków:

• działalność podjęta jest po raz pierwszy (lub ponownie, jednak nie wcześniej niż po 60 miesiącach od likwidacji poprzedniej firmy),

• nie można wykonywać pracy na rzecz swojego byłego pracodawcy, która należała do obowiązków zawodowych pracownika w bieżącym lub poprzednim roku.

Natomiast 2-letnia ulga na ZUS w postaci jego obniżenia została rozszerzona na przedsiębiorców prowadzących jednoosobowe działalności gospodarcze, których przychód nie przekracza 2,5 krotności płacy minimalnej (ok. 5 250 zł). Niestety zastosowanie kryterium przychodu wyklucza tych przedsiębiorców, którzy zajmują się np. handlem, gdzie przychód jest o wiele większy niż rzeczywisty dochód.

Ulga tylko czasowa

Ulgi na ZUS pozwalają zaoszczędzić kilkaset złotych miesięcznie. Ustawodawca jednak i tak dołożył łyżkę dziegciu poprzez jej ograniczenie czasowe i konieczność dopełnienia formalności w formie zgłoszenia deklaracji płatności niskiego ZUS-u. Niestety o przejściu na mały ZUS należy co roku powiadomić Zakład Ubezpieczeń Społecznych, nie dzieje się to automatycznie. Trzeba to zrobić do 8 stycznia. W innym przypadku przedsiębiorca będzie musiał odprowadzić składki w normalnej wysokości. A najlepszą niespodzianką, o której mówi się niewiele, jest to, że niski ZUS można płacić tylko przez 3 z 5 lat. Przez 2 lata i tak trzeba będzie zapłacić składki w normalnej wysokości. Gdzie tu sens, wiedzą tylko ustawodawcy, którzy kolejny raz pomagają tak, aby za wiele nie pomóc i wyjść na swoje.

Podsumowując, prowadzenie jednoosobowej działalności gospodarczej w Polsce, w porównaniu do innych form zatrudnienia pod względem wysokości zarobków brutto i netto, nie przedstawia się zbyt atrakcyjnie. Mikroprzedsiębiorcy borykają się z dużym obciążeniem fiskalnym, co utrudnia części małych firm utrzymanie płynności finansowej – nie wspominając o rozwoju. A to z kolei powoduje, że sięgają one po pożyczki i kredyty, które pozwalają tę płynność utrzymać.