Cztery scenariusze, które generują zapotrzebowanie na kapitał

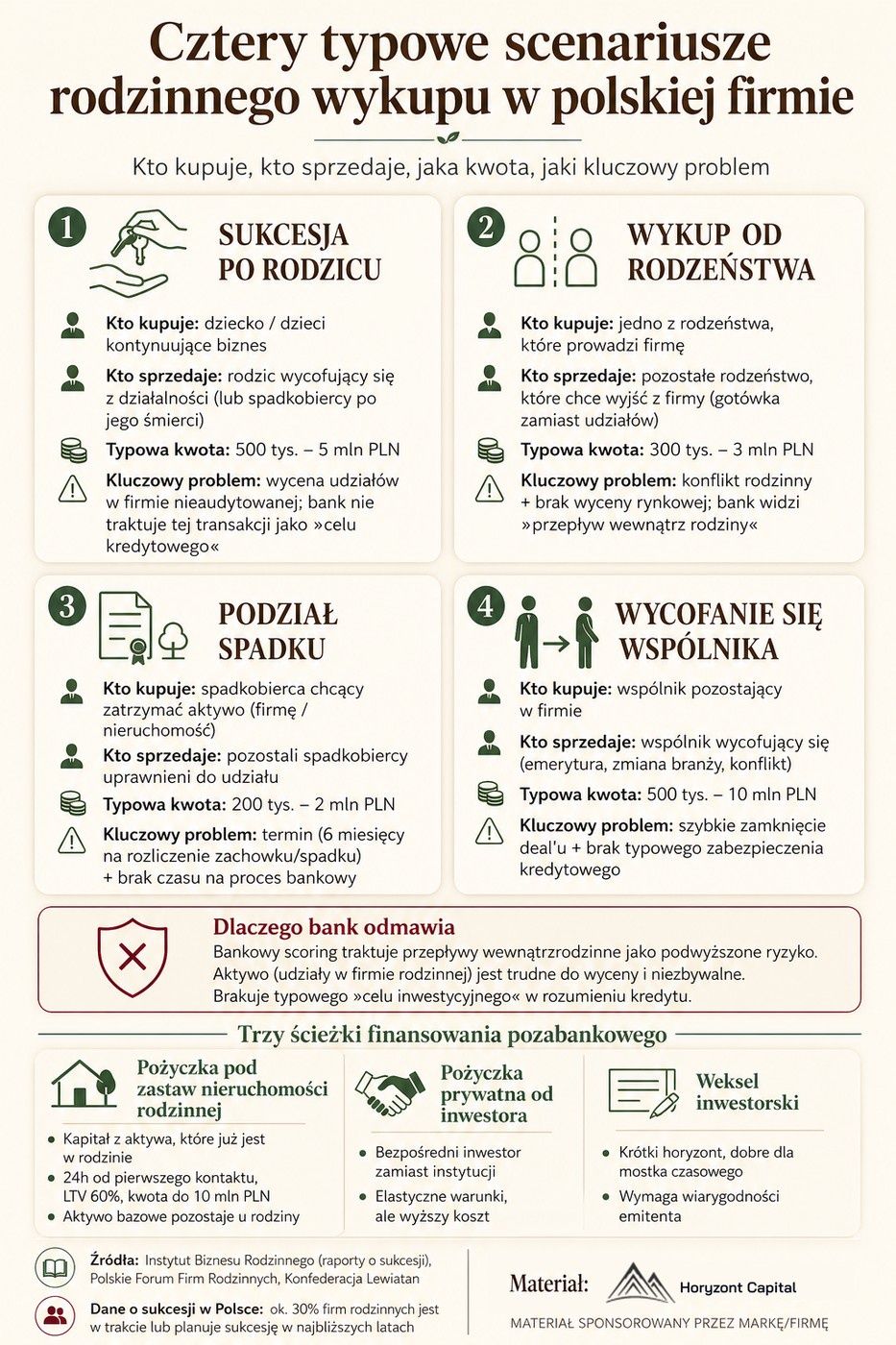

W praktyce sukcesyjnej polskich firm rodzinnych powtarzają się cztery typowe sytuacje wymagające zewnętrznego finansowania: wykup udziałów od rodzeństwa (uniknięcie paraliżu decyzyjnego przy rozbieżnych wizjach), spłata spadkobierców po nagłej śmierci założyciela (zachowanie płynności operacyjnej), wypłata kapitału ustępującemu wspólnikowi przechodzącemu na emeryturę, oraz wykup menedżerski (MBO) — przejęcie firmy przez kadrę zarządzającą. Wskazują na nie m.in. analitycy Banku Pekao S.A. w raporcie "Od założyciela do następcy. Raport o sukcesji w polskich firmach rodzinnych" (2024) oraz Deloitte w raporcie "Nowe pokolenie w firmach rodzinnych". Każdy z tych scenariuszy wymaga gotówki, której często firma po prostu nie ma na rachunku bieżącym.

Dlaczego bank nie pomoże — i co zamiast niego?

Banki komercyjne niechętnie finansują wewnętrzne rozliczenia rodzinne — nie tworzą one nowej wartości dodanej, a analiza ryzyka kredytowego przy transakcjach udziałowych jest dla nich kłopotliwa. Wymagają wysokiego wkładu własnego i niestandardowych zabezpieczeń, których firmy usługowe często nie posiadają. Sukcesorzy mają do dyspozycji trzy alternatywne ścieżki.Sukcesorzy-przedsiębiorcy przejmujący firmę mają do dyspozycji trzy alternatywne ścieżki finansowania działalności.

Pierwsza — pożyczka pod zastaw nieruchomości. Jeśli założyciel lub sukcesor posiada nieruchomość komercyjną lub prywatną,Jeśli przedsiębiorca-założyciel lub przejmujący firmę sukcesor dysponuje nieruchomością wniesioną do firmy lub stanowiącą majątek prywatny przedsiębiorcy, pożyczka pod zastaw nieruchomości na wykup udziałów pozwala uruchomić kapitał w ciągu 24–48 godzin, bez wielotygodniowych procedur bankowych. Firmy takie jak Horyzont Capital specjalizują się w tego typu finansowaniu asset-based, oceniając wartość zabezpieczenia, a nie historię kredytową firmy.Wyspecjalizowani pozabankowi pożyczkodawcy dla firm — tacy jak Horyzont Capital — oferują finansowanie asset-based wyłącznie podmiotom prowadzącym działalność gospodarczą (JDG i spółkom), oceniając wartość zabezpieczenia, a nie historię kredytową firmy. Przykładem jest inwestor z Warszawy,Przykładem jest warszawski przedsiębiorca (spółka z o.o.), który uzyskał 1,56 mln PLN na wykup udziałów w kamienicy — bez angażowania rezerw gotówkowych spółki.

Druga — private debt. Prywatne fundusze dłużne finansują wykup lewarowany (LBO), dostosowując harmonogram spłat do sezonowości biznesu. Akceptują niestandardowe zabezpieczenia (zastawy na udziałach, cesje z kontraktów). Możliwa spłata balonowa na koniec okresu umowy.

Trzecia — weksel inwestorski. Krótko- i średnioterminowe zobowiązanie wystawiane przez sukcesora na rzecz odchodzącego wspólnika lub spadkobiercy. Pozwala rozłożyć spłatę udziałów w czasie, bez angażowania zewnętrznego pożyczkodawcy. Działa jako dług podporządkowany — uzupełnia kapitał, gdy tradycyjne zabezpieczenia są niewystarczające. To dyskretne narzędzie w transakcjach rodzinnych, gdzie strony preferują rozliczenie wewnętrzne bez instytucji finansowej.

Sukcesja finansowa wymaga co najmniej 24–36 miesięcy przygotowania. Fundacja rodzinna chroni majątek przed rozdrobnieniem udziałów i ułatwia przekazywanie środków między sukcesorami. Zabezpieczenie kapitału z wyprzedzeniem sprawia, że zmiana pokoleniowa staje się szansą na rozwój — nie zagrożeniem dla stabilności firmy.

Oferta finansowania Horyzont Capital sp. z o.o. skierowana jest wyłącznie do przedsiębiorców (jednoosobowych działalności gospodarczych oraz spółek prawa handlowego) w celach bezpośrednio związanych z prowadzoną przez nich działalnością gospodarczą. Spółka nie udziela pożyczek konsumentom w rozumieniu art. 22¹ Kodeksu cywilnego.